尚阳通戴上“股权回购”紧箍咒 实控人套现赚100倍

快充功率普遍较低,导致充电速度慢、排队时间长,在新能源汽车的推广发展进程中,“充电自由”被认为是新能源汽车推广的“最后一公里”。

作为缓解消费者对新能源汽车的里程焦虑的重要驿站,充电桩行业随着新能源汽车的销量增长也迎来蓬勃发展。做半导体功率器件的深圳尚阳通科技股份有限公司(简称“尚阳通”),凭借将产品打入汽车充电桩电源领域,在过去3年实现了业绩大反转。

营收达标,估值猛增,规模不足10亿元尚阳通也闯关上交所IPO,募资17亿元扩产。但在业绩大幅上涨之际,规模受限的尚阳通问题也逐渐暴露。其向第一大供应商的采购比例超过80%,第二大供应商的全资子公司为尚阳通的第二大股东,还为其提供过担保交易,而债权方又为第一大供应商,错综复杂的关系,以及对供应商的重度依赖,不得不人让人怀疑其间交易的公允性。

同时,2022年10月,尚阳通的实控人蒋容还将所持部分股权以接近100倍溢价套现,与其同时套现的还是一致行动人肖胜安,这一举动也颇引人注意。

一、估值一年涨6倍 IPO前实控人套现

招股书显示,报告期内尚阳通经历8次增资及2次股权转让,估值从4.09亿元大增至50.81亿元,大增11.4倍。在申报前一年,更是有20家机构股东突击入股,增资价格也是异常高于此前增资。而趁着外部机构高价增资之际,尚阳通实控人将一部分股权套现落袋,而这部分股权有接近100倍的增值。也正是本轮增资完成后,尚阳通的估值达到“预计市值不低于30亿元”的上市标准之一。

1、20位机构股东突击入股

2022年10月,领汇基石、山东尚颀、嘉兴上汽、郑州同创、扬州同创、中车青岛、石溪二期、青岛融源、烟台山高、华虹虹芯、珠海横琴、创智六期、海南鸿山众芯、共青城国谦、苏州聚合鹏飞、中小企业发展基金、芜湖鼎润等20家机构以99.48元/注册资本的价格对尚阳通进行了增资,本轮增资完成后,尚阳通的估值来到50.81亿元。而2021年10月,尚阳通吸收外部增资时,价格仅14.77元/注册资本,对应投后估值6.49亿元,一年内公司估值增长约5.74倍。

2022年4月,员工持股平台子鼠咨询,董事会秘书姜峰入股时,价格只有2元/注册资本,半年时间差距约50倍。

如果把时间线拉长,2020年6月创维产投、南海成长、石溪产恒、创智五期的认购价格为12.10元/注册资本;2020年12月,2021年8月,子鼠咨询同样是以2元/注册资本的价格进行的增资,外部股东与员工的入股价格差也才6倍。

而在最后一轮机构高价增资之时,蒋容分别将其持有的6.785万元及5.0259万元出资额以675万元及500万元价格转让给山东尚颀及烟台山高;肖胜安分别将其持有的6.785万元及5.0259万元出资额以 675万元及500万元价格转让给山东尚颀及烟台山高。这部分股权增值将近100倍。

此次IPO,尚阳通拟募资17.01亿元,拟发行股份比例为25%,尚阳通的发行估值约为68.04亿元,市盈率约50倍。这也意味着,其原始股东手中的股份更加值钱。

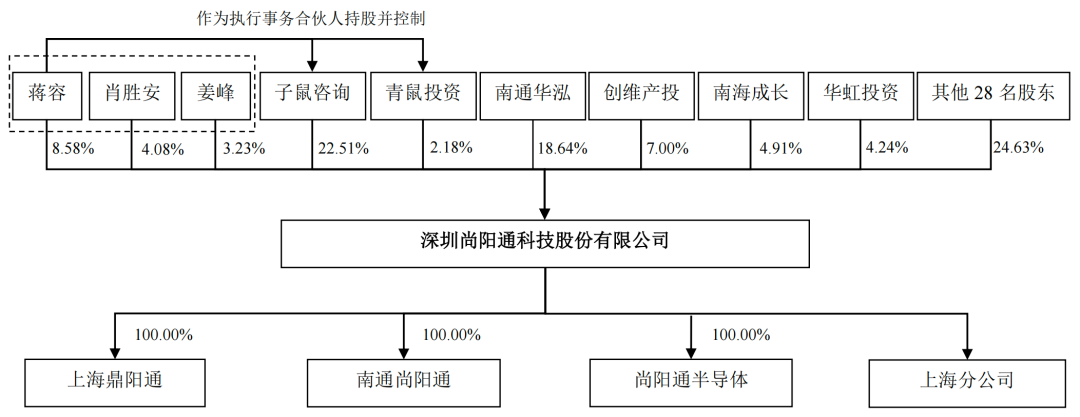

2、股权分散 无控股股东

递表时,尚阳通共有37名股东,其中6名自然人股东,31名非自然人股东,股权相当分散,无控股股东,而外部股东中,不少股东曾与尚阳通签署特殊权利条款。一般情况下,特殊权利条款与IPO期限、业绩达标等紧密相关,但创维产投有些与众不同。据披露,创维产投与蒋容、肖胜安约定,在蒋容或肖胜安发生严重侵犯尚阳通有限利益或其他股东利益的行为、或由于蒋容或肖胜安的责任导致尚阳通有限存在重大财务不规范等重大违法行为的,创维产投有权要求蒋容、肖胜安中的责任方回购创维产投持有的尚阳通有限全部或部分股权。不过,截止2022年底,有关于股权回购的特别约定均已解除。递表前,第一大股东子鼠咨询持股22.51%;第二大股东南通华泓持股18.64%;创维产投、创智五期、珠海横琴、创智六期合计持有9.55%股份;南海成长、扬州同创、郑州同创合计持有6.46%股份;国有股东华虹投资持股4.24%。

尚阳通无控股股东,实控制人蒋容直接持有尚阳通8.58%的股权,通过子鼠咨询间接控制尚阳通22.51%的股权,通过青鼠投资间接控制尚阳通2.18%的股权,合计控制33.27%的股权。

此外,肖胜安直接持股4.08%,姜峰直接持股3.23%股权。3人通过签署一致行动人协议,蒋容实际支配尚阳通40.57%的股份。

二、扭亏为盈

年均复合增长率达140.84%

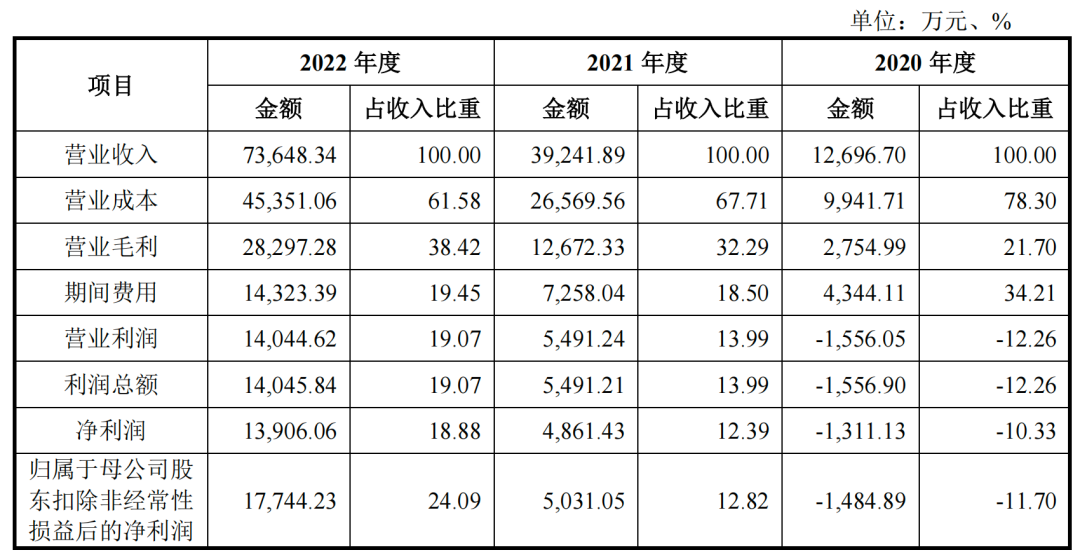

2020年-2022年,尚阳通实现营业收入分别为1.27亿元、3.92亿元、7.36亿元;2021年和2022年增速分别209.07%和87.68%,远高于同期同行可比公司63.06%、20.35%的行业平均增速。

收入规模快速增长,营业毛利不断增厚,综合毛利率在报告期内分别为21.57%、32.19%、38.42%,稳步提升。对应净利润也转正,报告期各期末分别为-1311.13万元、4861.43万元、1.39亿元;扣非净利润分别约为-1484.89万元、5031.05万元、1.77亿元。

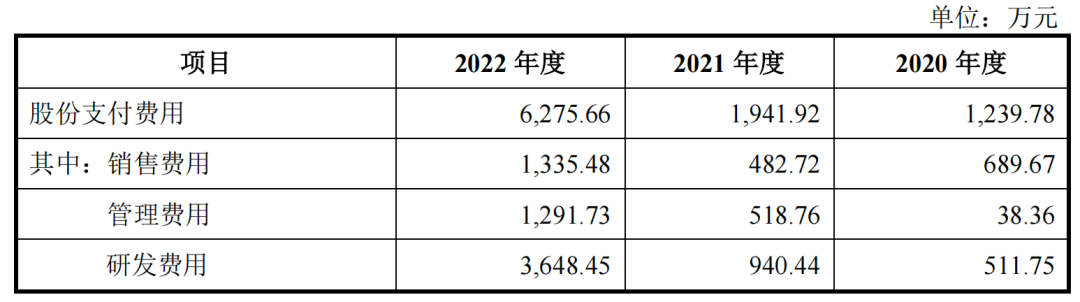

2022年非经常性损益净额较高对利润影响较大,主要因为当期实施股权激励一次性确认的股份支付费用金额高达6275.66万元。此外,2022年尚阳通还享受到4016.46万元的税收优惠,占当期净利润的28.88%。

1、人均创收783万元

据悉,尚阳通的股权激励支出分别计入销售费用、管理费用以及研发费用,对应其管理、销售、研发三大岗位,3年合计分别支出1239.78万元、1941.92万元、6275.66万元。

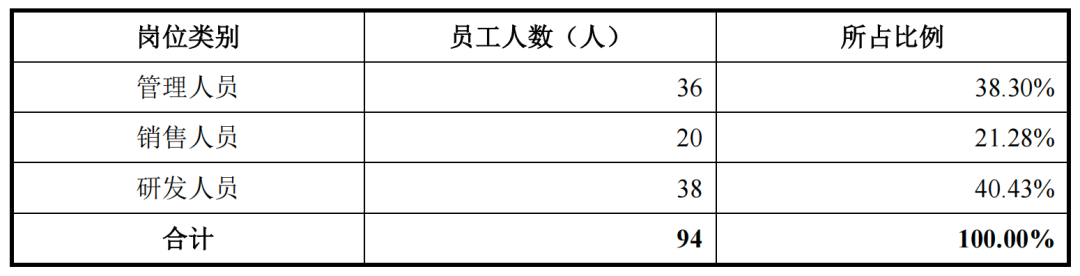

报告期各期末,尚阳通员工数量分别为42人、69人、94人,如果按照同期营业收入来计算,公司人均创收分别303万元、403万元、783万元。如果只计算销售人员的业绩,2022年,尚阳通一名销售带来3680多万元的销售额。

研发是尚阳通最重要的部门,报告期内,尚阳通研发人员平均薪酬分别为53.43万元、59.46万元、54.99万元。人数上,也从2020年的16人增加至2022年的38人。

研发支出上,2020年-2022年分别为2310.83万元、4109.14万元、8631.02万元,研发费用率分别为18.20%、10.47%、11.72%。剔除股份支付后的研发费用分别为1799.08 万元、3168.70 万元、4982.57 万元,占营业收入的比例分别为14.17%、8.07%、6.77%。

2、业绩依赖单一产品风险

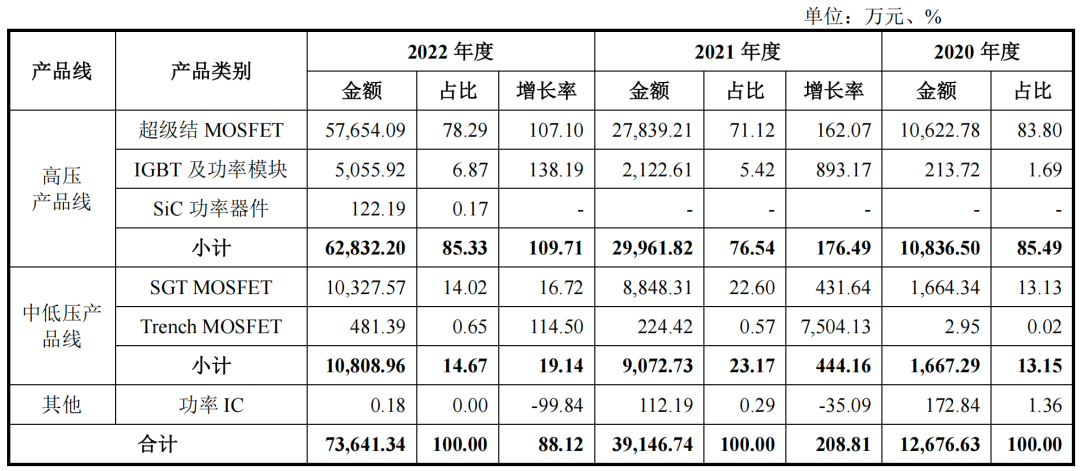

尚阳通的收入主要来自于高压产品线,报告期各期高压产品线收入占主要业务收入比例分别为85.49%、76.54%、85.33%。特别是超级结MOSFET产品,报告期内市场份额的快速提升,分别实现销售收入1.06亿元、2.78亿元、5.77亿元,经估算超级结MOSFET市场份额分别为3.23%、5.85%、10.04%,处于超级结MOSFET国产替代第一梯队。

让人关注的是,尚阳通超级结MOSFET产品占营业收入比例达70%以上。存在产品结构单一,且业绩依赖单一产品的风险。

毛利方面,报告期各期超级结MOSFET产品毛利分别为2391.64万元、9278.29万元、2.36亿元,各期毛利贡献占比为 87.45%、73.62%、83.48%,同样是公司最主要的毛利来源。

售价方面,超级结MOSFET功率器件成品也水涨船高,2021年该产品的平均售价同比上涨21.20%,2022年增长更是达到82.51%。

超级结MOSFET产品外,尚阳通的主要产品还包括高压产品线IGBT及功率模块和SiC 功率器件,中低压产品线SGT MOSFET。2020年开始批量生产并实现销售的IGBT 产品,报告期内,销售额占主营业务收入的比例逐年上升,分别为1.69%、5.42%和6.87%。

3、供应商和客户集中度双高

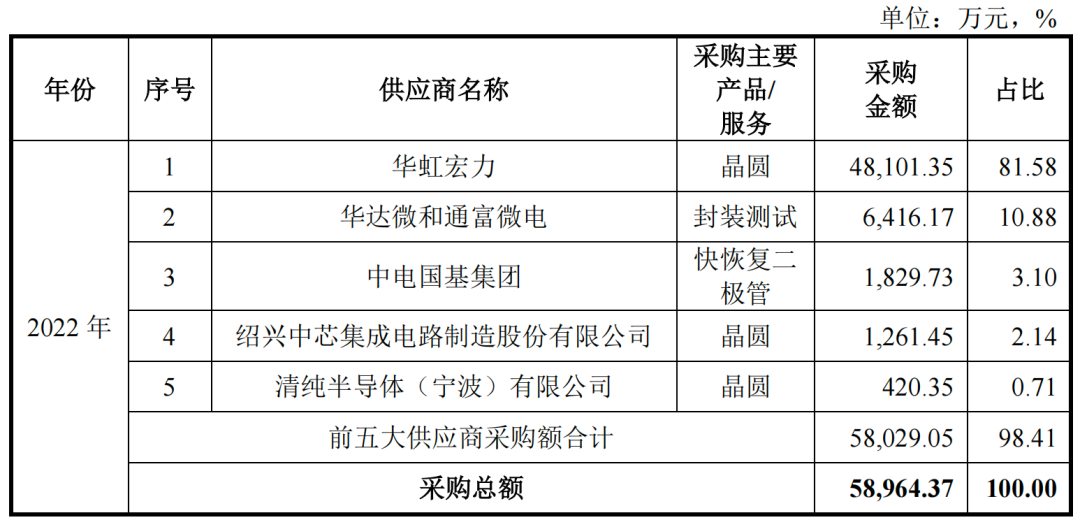

报告期各期,尚阳通对前五大客户销售收入占主营业务收入的比例分别为62.64%、51.93%、66.82%,集中度较高。同期,尚阳通前五名主要供应商的采购额占当期采购总额的百分比分别为 98.67%、98.60%、98.41%,集中度相当高。

报告期内,晶圆代工企业华虹宏力始终为尚阳通第一大供应商,尚阳通大约80%的晶圆产品来自华虹宏力的供应。2020-2022年,尚阳通对其实现的采购金额分别约为9675.89万元、2.15亿元、4.81亿元;占比分别为84.85%、77.92%、81.58%。

连续3年位列第二大供应商华达微和通富微电则是尚阳通的关联方,华达微的全资子公司南通华泓为尚阳通第二大股东。在采购金额上,近三年分别为1292.39万元、3517.96万元、6416.17万元,金额成倍增加,不过占比较稳定。同时,华达微还曾11次作为担保方,给尚阳通提供担保服务,债权方则为华虹宏力。

附:尚阳通上市发行中介机构清单

保荐人:申万宏源证券承销保荐有限责任公司

牵头主承销商:申万宏源证券承销保荐有限责任公司

联席主承销商:国泰君安证券股份有限公司

发行人律师:国浩律师(上海)事务所

审计机构:大华会计师事务所(特殊普通合伙)

评估机构:北京中林资产评估有限公司

(来源预审IPO)

-

“唐农净菜”摆上老北京餐桌 ---唐山“净菜进京”活动在丰台区瑞逸生活超市举办

1月24日至25日,由唐山市农业农村局和唐山投资控股集团主办,唐山农业开发集团有限公司、北京瑞逸生活超市承办的唐山“净菜进京”活动在北京市丰台区瑞逸生活超市成功举办。

넶232 2025-01-25 -

房企交出2024年答卷:龙湖全年销售超千亿

在房地产发展史上,2024年足以留下浓墨重彩的一笔。

넶33 2025-01-02 -

11月楼市延续高位运行 机构看好年终翘尾行情

在热闹的“银十”过后,得益于高能级城市持续放量,11月头部房企整体销售额仍维持高位。

넶48 2024-12-02 -

加速千级分区电视普及 康佳推出真镜 Mini AI-LED R8s电视新品

在消费者对画质追求日益提升的今天,电视行业迎来了革命性的变革。

넶38 2024-11-15