远洋集团:展期之后又展期 难怪评级又下调

近期,远洋集团又迎来了两个坏消息。

1

惠誉之后,又遭穆迪降级

3月8日,穆迪将远洋集团控股有限公司的公司家族评级(CFR)从“Ba2”下调至“Ba3”。同时下调了由远洋集团所担保的两期子公司债券。

这是继去年8月,惠誉将自远洋集团的主体评级自“BBB-”下调至“BB+”之后的又一次降级,后续是否会引发连锁反应尚不得而知。

尽管背靠中国人寿等大股东的背书,在眼下严峻的市场环境下,仍然难以避免被国际评级机构审视。

对于此次下调评级,穆迪的解释是未来12-18个月,远洋集团的毛利率将从2022年上半年的18%降至12%-13%左右。该公司为支持合同销售额提供了价格折扣,这将对其利润率构成压力。该公司的平均销售价格在2022年和2021年分别下降了8%和10%。

因此,其EBIT/利息覆盖率将在未来12-18个月内从截至2022年6月前12个月的2.9倍下降至2.0 -2.1倍,而其债务/EBITDA之比将从同期的6.8倍上升至8.3 -8.5倍。

至于销售预期,穆迪基于远洋集团较小规模的土地储备,预计远洋集团在2023年销售额将同比下降10%,至900亿元人民币左右。

2022年已经下降了26%,仅勉强到1000亿元规模。

2

1.6亿元的非标融资二次展期,钱去哪儿了?

与此同时,远洋集团的第二个坏消息是非标融资又又展期了……

是的,公开可查询到的同一笔融资二次展期。

要知道就在去年底,远洋集团刚发行了一笔13亿元的ABS,此外还通过出售成都远洋太古里50%的股权获得了55.5亿元的现金补充。

作者不禁要问,远洋集团的钱去哪儿了?

虽然在公开市场上,远洋集团至今仍然保持良好的信用记录。

但在非标融资市场,远洋集团已经远非那么完美了,除了旗下远洋资本公开违约之外,去年11月份还曾爆出远洋集团旗下几个从红星地产收购来的项目,信托融资出现逾期。

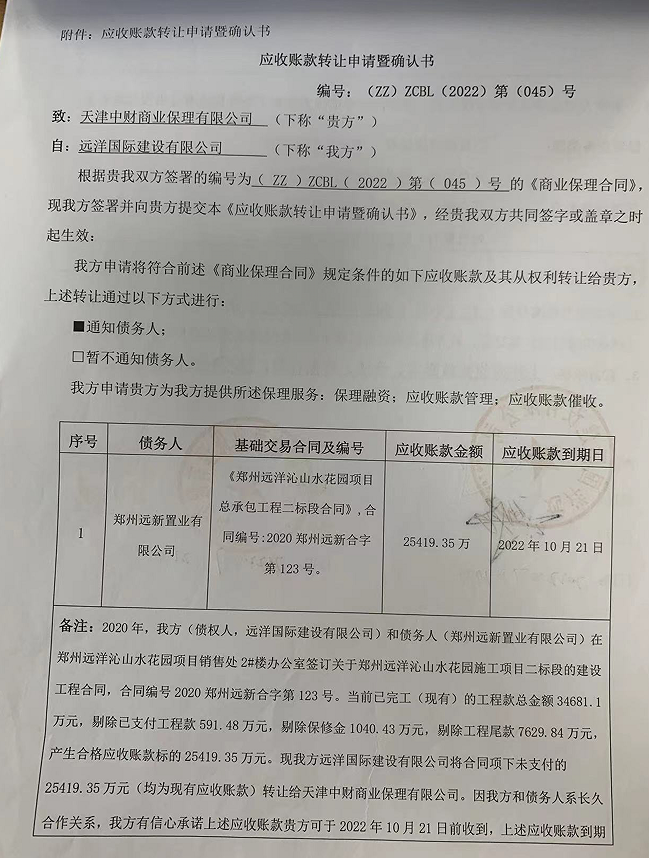

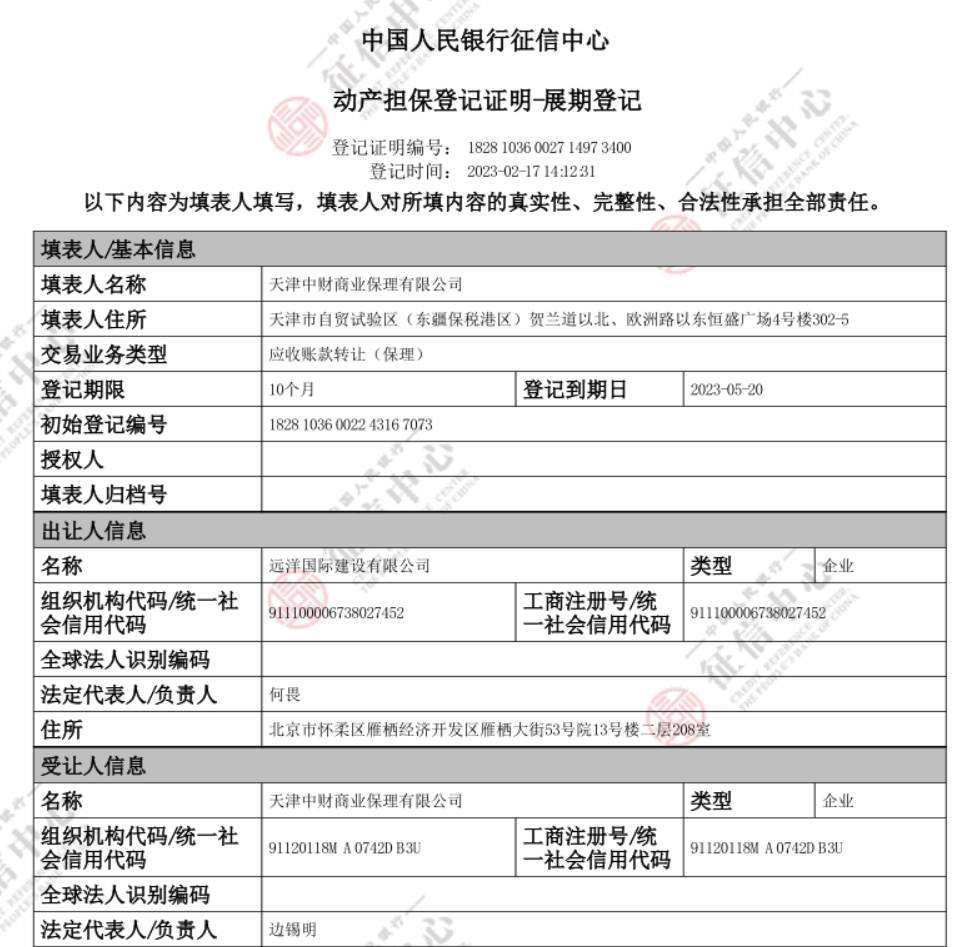

与此同时,据中国人民银行征信中心“动产融资统一登记公示系统”的信息显示,远洋集团100%持股的远洋国际建设有限公司,有一笔1.6亿元应收账款质押融资出现了展期。

据当时的融资文件显示,“我方(远洋国际建设有限公司)有信心承诺上述应收账款贵方(指天津中财商业保理)可于2022年10月21日前收到。”

这笔融资的底层资产是郑州远洋沁山水花园施工项目合同下的应收账款25419.35万元,转让给天津中财商业保理有限公司,保理融资金额1.6亿元。

这笔本应在去年10月份到期的融资,被展期到了今年2月份。

但“动产融资统一登记公示系统”的信息显示,这笔1.6亿元的融资于今年2月份到期后,再度展期到了5月20日。

也不知道二次展期后能不能有信心收回应收账款,从而偿还融资。

但问题是,去年12月份发债和转让项目获得的近70亿元现金,这么快就花完了吗?

最令人诧异的是,此次再度融资展期的远洋国际建设有限公司,在今年2月14日已被债权人苏州大乘环保新材有限公司申请限制高消费,原因仅仅是27.9万元的执行款没到位!

天眼查信息显示,仅今年以来,远洋国际建设有限公司就已经被四家法院列为被执行人,执行金额超147万元。

上海票交所的信息显示,截至今年2月28日,远洋国际建设有限公司累计逾期发生额共1.03亿元,目前仍有7035万元票据逾期。

此外,天眼查显示,截至目前远洋集团旗下被司法执行或被限制高消费的企业还有多家,比如温州宸远置业有限公司、宜兴远博置业有限公司、北京远腾置业有限公司等等;

甚至还有两家参股企业香河万润新元房地产开发有限公司(持股52.45%)、郑州洞林湖置业有限公司(持股33.33%)成了失信被执行人。

在旗下多家企业被执行金额上,也是几万到一百多万、几百万不等,数额较大的两家,张家口富利嘉房地产开发有限公司(持股60%)在去年2月被执行8500多万,郑州远启博奥企业管理咨询有限公司(持股70%)在去年8月被执行1800多万等等。

显然,从旗下公司的融资展期,以及司法被执行来看,远洋集团似乎已经来到了风险外溢的边缘。

这些通过股权层层嵌套的旗下企业财务状况,是否会并表纳入到远洋集团2022年的财报,那又是一个值得探讨的和观察的问题了。

(来源财经九号)

-

“唐农净菜”摆上老北京餐桌 ---唐山“净菜进京”活动在丰台区瑞逸生活超市举办

1月24日至25日,由唐山市农业农村局和唐山投资控股集团主办,唐山农业开发集团有限公司、北京瑞逸生活超市承办的唐山“净菜进京”活动在北京市丰台区瑞逸生活超市成功举办。

넶232 2025-01-25 -

房企交出2024年答卷:龙湖全年销售超千亿

在房地产发展史上,2024年足以留下浓墨重彩的一笔。

넶33 2025-01-02 -

11月楼市延续高位运行 机构看好年终翘尾行情

在热闹的“银十”过后,得益于高能级城市持续放量,11月头部房企整体销售额仍维持高位。

넶48 2024-12-02 -

加速千级分区电视普及 康佳推出真镜 Mini AI-LED R8s电视新品

在消费者对画质追求日益提升的今天,电视行业迎来了革命性的变革。

넶38 2024-11-15