城商行如何发力财富管理:筑牢客群基础 加速推进数字化转型

近年来,伴随经济飞速发展和城镇化进程加速,我国城镇居民的生活水平也在日益提高,财富也在同步积累,这为中小银行发力财富管理创造了业务基础。

公开数据显示,2021年末,全国城市数量达691个,比2012年末增加34个;常住人口城镇化率达到64.7%,比2012年末提高11.6个百分点。国信证券经济研究所统计,2021年我国农村和城镇居民人均可支配收入分别为1.89万元和4.74万元,2014-2021年,年均复合增速分别为9.1%和7.6%。

从大行转型经验来看,财富管理是一项系统性工程,许多中小银行并不具备全面转型财富管理的关键要素。相较而言,在为数众多的中小银行中,城商行整体综合实力较强,部门构建与业务条线较为完善,也在积极探索适合自身发展的数字化转型路径。因此,在共同富裕理念的指引之下,进一步发力财富管理转型,成为了城商行的重要战略之一。

事实上,对于城商行而言,发力财富管理并不单单能够创造收入,更重要的是树立自身品牌、满足客户多样化需求,进一步增强客户黏性。中长期来看,相比国有大行和股份行,城商行受资本缺乏、息差收窄等影响更为显著,发力财富管理能够在一定程度上缓解这些趋势带来的影响,也能够使得城商行在商业银行日益激烈的竞争中拥有特色发展的一席之地。

城商行如何发力财富管理

区域及中小型商业银行受限于相对有限的资本、客户、渠道等资源,应当发挥自身深耕区域、更贴近客户等特有优势,走出一条符合自身资源禀赋的特色化财富管理转型道路。

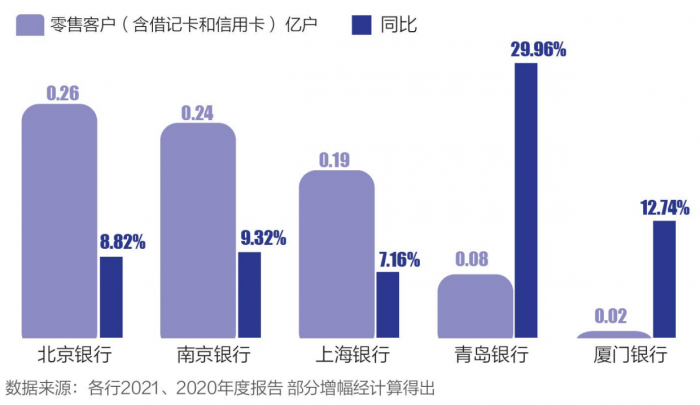

1、筑牢客群基础

相比大行与股份行,城商行的零售客户数量较少。但在2021年内,有部分城商行客户数量增幅显著。譬如,青岛银行零售客户同比增长29.96%。青岛银行表示,该行深耕客群夯实基础,分层经营优化结构,零售业务继续深化“全产品、全渠道、全客群”体系建设。

表:部分上市城商行2021年度零售客户数量及同比变化

事实上,拥有一定的零售客户规模是发展财富管理业务的基础和核心。城商行长期深耕当地发展,积累了大量的本地客户,与本地客户具有长久的信任关系。在财富管理转型中,城商行应当进一步深耕较为成熟的客户体系,筑牢客群基础。

对于城商行而言,在大行进一步下沉的竞争环境下,应当进一步明确细分的目标市场,打造财富管理拳头产品和服务,梳理在目标客户群中的品牌形象和鲜明定位。这也是进一步深入发展财富管理业务的基础,只有充分了解市场及客户群特点,才能进一步匹配适合的产品与服务。

2、加强同业合作

发展财富管理、满足客户财富管理需求的一个核心因素是丰富的产品货架。城商行受限于地域、人才、自身研发能力等因素,产品的丰富程度相对不足。因此,更需要秉持开放的心态,加大与财富管理机构的合作力度,不断引入优质的合作伙伴,遴选适合本地客户的优质产品,以丰富本行的产品货架,从而构建以客户需求为核心的产品体系。

以上海银行为例。2021年内,上海银行实现财富管理中收15.22亿元,同比增长32.12%,财富管理业务成为零售中收增长的“新引擎”,收入贡献占比较上一年度提升9.37个百分点至 44.68%。

上海银行表示,该行围绕客户资产配置需求,坚持专业投研引领、产品严选优选,升级并丰富财富管理产品线,扩大并深化集团内外合作“生态圈”,在重点创收领域形成突破,财富管理价值贡献更加多元,收入结构更加均衡。

在公募基金销售方面,去年上海银行非货公募基金销售规模突破444.59亿元,同比增长101.67%,销售规模和保有量均实现“翻番”。上海银行表示,该行“持续深化与头部优质机构的定制合作模式”,此外,该行在公募基金方面的举措还包括了“打造公募基金重点产品池”。

3、加速推进数字化转型

对于部分大型银行而言,财富管理转型的重要方向就是进一步提升高净值客户群体规模。但对于城商行而言,受制于金融牌照、业务综合程度等,盲目追求拓展高净值客户可能事与愿违。在共同富裕的大背景下,商业银行数字化的推进为财富管理的普惠化、大众化提供了天然的助力。

数字化转型对财富管理行业的影响已有目共睹。当前,各类数字化工具广泛应用于财富管理行业的前、中、后台,即客户端、资产配置端、后台端三个维度。当前行业的普遍共识是,财富管理的数字化转型可以围绕“一个核心、三个着力点”进行布局。

其中,“一个核心”是满足客户个性化需求;“三个着力点”中,一是对客户端应用门户改造升级,提升客户场景化体验;二是打造智能化的资产配置端,为前端应用提供强大的中台支持;三是在后台端提升客群管理效率,打通行内部门间的数据联通,拓宽获客来源。

以南京银行为例,2021年南京银行开展了手机银行专项提升项目,在零售业务线上化、线上业务智能化、运营数据化方面为客户提供个性化、差异化体验,实现了产品定向销售、精准营销推荐和营销活动定制化三项功能。截至报告期末,南京银行APP签约客户数总量达401万户,较去年同期提升26.4% ;最高月活跃客户(MAU)132万户,较去年同期提升27%。这也为南京银行财富管理业务表现带来了较好的提升。

打造自营理财品牌谈到城商行的财富管理发展,不能忽视的就是自营理财品牌的打造。对于商业银行零售客群来说,银行理财多年形成的品牌效应不可忽视。相比基金、券商、保险公司等众多财富管理市场的参与者,商业银行理财产品在传统客群中仍然拥有相当高的黏性,银行理财仍然是商业银行从事财富管理业务的重要基础。

随着资管新规落地,部分城商行理财公司已率先开业,同时,其他有实力的城商行,仍然是银行理财子公司牌照的有力竞争者。银保监会对于理财子牌照的管理思路,目前仍然遵循“成熟一家,批准一家”的原则,积极稳妥有序推进。未来,城商行理财子公司仍然有望进一步扩围。

当前,城商行及理财公司都在积极打造自营理财品牌。以天津银行为例。天津银行自2004年开始发行理财产品,在2021年顺利完成净值化转型,形成较完善的净值型理财产品体系,目前拥有领航财富、鸿鼎财富、鲲鹏财富、港湾财富、涵屿财富、观潮财富、金色人生、巡航财富、环程财富等九大产品系列,产品形式已较为丰富,包括天天开放、周期开放、封闭式等。同时,产品各有优势及特点,包括传统固定收益类、固收增强类、FOF投资类、ESG主题类等,为具有不同流动性需求和投资偏好的零售及对公客户提供了多种选择。

财富管理目前已经是各家银行的战略业务、赛道业务、风口业务。在共同富裕的背景下,财富管理迎来了新的发展机遇。业内人士认为,中小银行要趁着这股政策红利,不遗余力的开展该项业务。通过数字化转型的推进,让更多的大众客群享受到经济增长带来的财富分配红利,通过更多优秀的财富产品让金融服务飞入寻常百姓家,提升金融服务的可获得性、便利性和普惠性,促进居民财富收入的稳步增长,进一步缩小居民财富差距,推进我国共同富裕事业的进程。

(来源21世纪经济报道)

-

卖家电比搬运工还苦 为何卷得如此惨

“蜡炬成灰泪始干,我卖家电卷到死!”这是近日很多家电经销商家在“家电人”微信交流群里疯狂吐槽的热点。

넶17 2024-04-02 -

康佳携手海思后又推百英寸Mini LED新品 重新定义新一代影音娱乐体验

AWE2024上,康佳携手海思展示了基于鸿鹄媒体解决方案的全新电视产品,致力于打造电视下一代影音新体验。

넶23 2024-03-29 -

“大”有可为 康佳推85E9H 85G9H系列电视焕新巨幕体验

随着家庭娱乐需求的增长和技术的发展,超大尺寸电视的市场需求逐渐增长。消费者希望能够在家中获得影院级的观影体验,因此对于85英寸及以上超大尺寸电视的需求在不断增加

넶40 2024-03-28 -

康佳100英寸影院级Mini LED感官电视发布 三大亮点领跑高端大屏

3月22日,康佳电视联合苏宁易购推出100英寸Mini LED感官MAX影院新品M7,拉开了2024年春季电视新品的序幕。康佳100英寸M7堪称一款全方位都极具诚意的新品力作,它究竟有哪些亮点值得关注呢?

넶15 2024-03-27