谢逸枫:筑底过程拉长 中国房地产依然处于下行通道

疫情、去杠杆去债务的金融管控、房地产调控三大因素冲击背景之下,宏观经济、房地产业元气大伤,筑底、探底之路拉长,市场复苏回暖变得延期。

首当其冲的是部分高杠杆高债务高周转的民营房企遭遇资金、投资、经营、生产、销售、管理困难程度,比1997年、2008年、2014年还更严重,持续时间更长,破坏力更大。

房企自融资封闭、销售回款枯竭之后,爆发资金链危机,债务到期,现金流无法改善,导致债务危机、信用危机、供应链危机、停止拿地危机、停工停贷危机、逾期交房危机。

值得注意的是疫情、政策端的冲击下,房地产市场运行的四大核心"金融、土地、供需、经营“断链,部分民营房企无法健康、平稳循环发展,形成负循环。

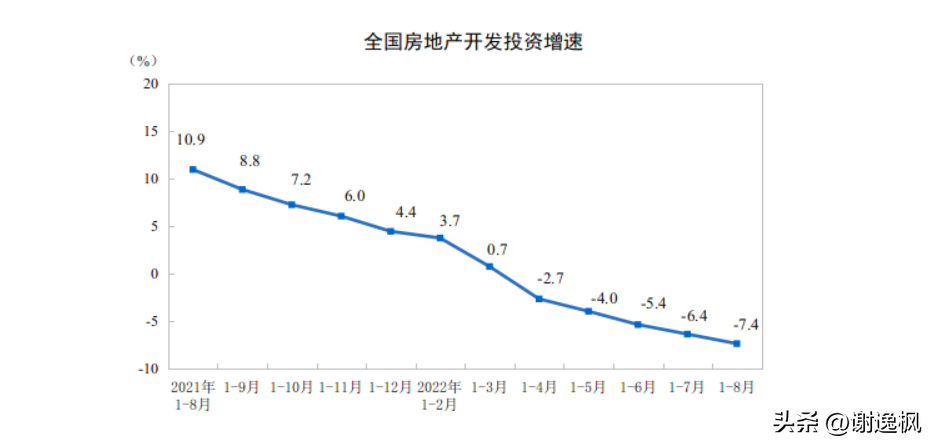

其一是投资端:投资额同比连续5个月下降,单月连续下降12个月,预计年内难转正。

前八月看,前8月全国房地产开发投资90809亿元,同比下降7.4%。其中住宅投资68878亿元,下降6.9%。自2022年前四月开始下降,连跌5个月,继续面临降速、降温、下行恶化的压力。

投资连续5个月下降。3个原因,首先是投资信心严重不足,既有对目前市场去化难、资金短缺,债务高企的压力,对未来经济低迷,市场继续深度下行的担忧。

其次是房企去杠杆的背景下,首要任务是保交楼,保生存,无力扩大投资。资金紧张导致民营房企无力参与公开市场拿地的情况下,央企、国企投资量难以填补民企留下的缺口。

最后是民营房企信用降低,上下游企业供货和施工明显放缓或停滞,开发投资进一步下滑。

单月份看,8月全国完成房地产开发投资额11347亿元,环比上涨1.8%,同比下降13.8%。环比增长,主要是续建项目加快竣工进度所产生的建安投资,8月房屋竣工面积的环比高增。

8月环比看,止跌上涨。环比上涨1.8%,7月环比下降31.1%、6月环比上涨25%、5月环比上涨14%、4月环比下降14.2%、3月环比0.0%。同比看,自2021年9月开始下降,到2022年8月,房地产开发投资额同比连跌12个月,跌幅扩大。

8月下跌13.8%、7月下降12.3%、6月下降9%、5月下降10.6%;4月下降12.3%、3月下降2.4%、2月下降1.6、1月下降0.8%,2021年12月同比下降13.9%、11月下降4.5%、10月下降5.4%、9月下降3.5%。

值得重要的是房地产投资处于底部下行阶段,8月同比和累计同比降幅在扩大。由于房屋新开工规模持续萎缩,叠加土地市场成交缺乏民企活力,单靠房屋竣工难以维持原有投资体量。

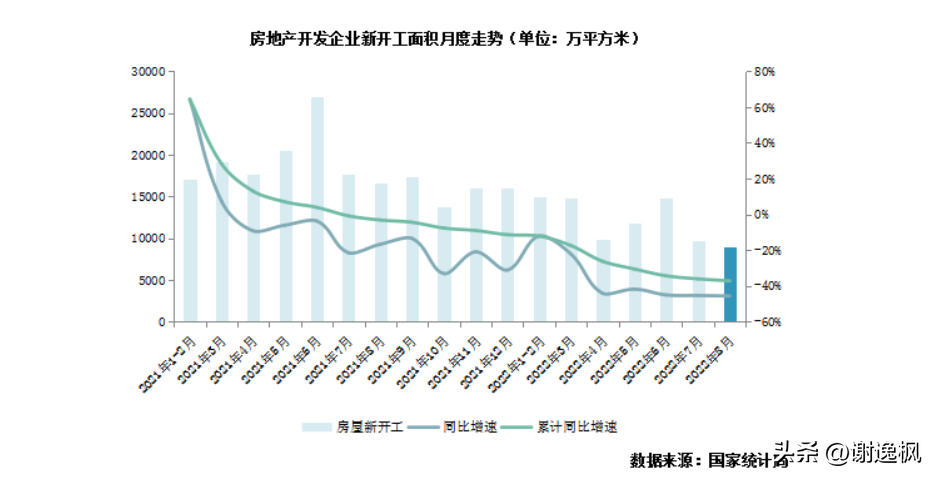

其二是供应端,商品房新开工面积同比连下降1年4个月,预计年内难转正。

前8月房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。其中,住宅施工面积613604万平方米,下降4.8%。前8月房屋新开工面积85062万平方米,下降37.2%。其中,住宅新开工面积62414万平方米,下降38.1%。

前8月房屋竣工面积36861万平方米,下降21.1%。其中住宅竣工面积26737万平方米,下降20.8%。对比前7月新开工面积同比降幅扩大1.1%,拖累施工面积同比降幅也扩大0.8%,而竣工继续发力,面积同比降幅收窄2.2%。

前8月来看,新开工面积同比下降37.2%,比前7月下降45.5%的跌幅收窄8.3%。自2021年5月首次同比下降6.1%,到2022年8月同比下降37.2%,已经连续下降16个月,即1年4个月。

单月来看,环比止涨下降。5月新开工面积环比上涨20%、6月上涨24%、7月上涨0.12%、8月下降6.7%%。同比连降16个月,8月新开工面积同比跌幅45.7%(6月下降16%、7月下降35%),创年内最新低。

前8月来看,竣工面积36861万平方米,同比下降21.1%,降幅收窄2.2%(前7月同比下降23.3%)。单月来看,环比上涨年内最高,8月竣工面积环比上涨42%。8月同比下降2.5%,7月下降36%,6月下降31.3%。

各地“保交楼”和“停工”项目复工政策进一步深化,多个地方政府成立了“一楼一策一专班一银行”的攻坚机制,对房屋竣工起到有效促进作用。相反,各房企房屋新开工计划进一步搁置。

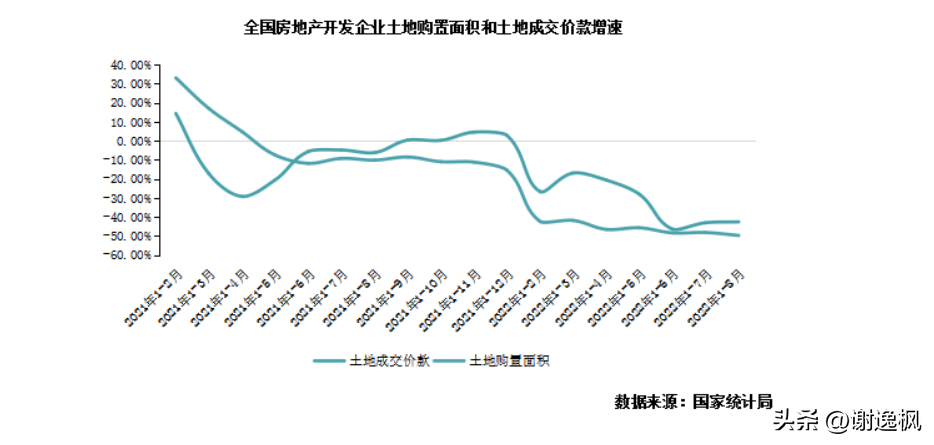

其三是土地端:土地购置面积同比下降1年7个月,单月连续下降1年8个月,预计年内难转正。

前8月来看,房企土地购置面积5400万平方米,同比下降49.7%。土地成交价款3819亿元,同比下降42.5%。土地购置面积、土地成交价款二者降幅分别较前7月扩大1.56%和收窄0.47%。

单月来看,8月土地购置面积和土地成交价款分别为854万平方米和901亿元,其中土地购置面积环比下降7%。8月重点城市集中供地进入后半程,多数城市成交地块多以底价成交。

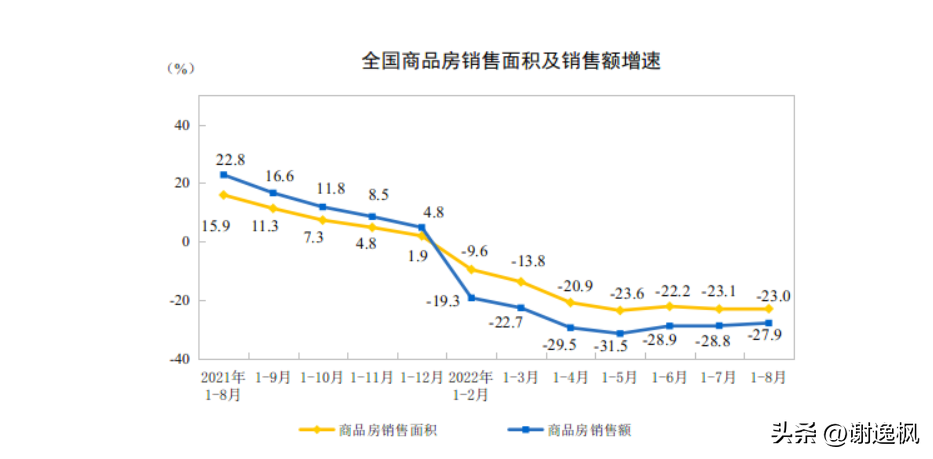

其四是需求端:商品房销售面积、销售金额同比连续下降8个月,单月同比连续下降1年2个月,预计年内难转正。全年先冷后热、先抑后扬。

前8月来看,商品房销售面积87890万平方米,同比下降23.0%,其中住宅销售面积下降26.8%。商品房销售额85870亿元,下降27.9%,其中住宅销售额下降30.3%。商品房销售面积、销售额同比降幅分别比前7月收窄了0.1%和0.9%。

同比连续8个月下降,销售面积、销售金额同比跌幅连续2个月微弱收窄,总体下行态势趋缓,整体处于筑底阶段。项目交付问题,叠加债务和疫情因素,行业面临较大风险。

单月来看,8月商品房销售面积、销售金额均实现了同比降幅收窄。8月全国商品房销售面积9712万平方米和销售金额10107亿元,同比下降为22.98%、19.89%,降幅较7月分别收窄6.3%和8.3。

7月全国商品房销售面积、销售金额同比分别下降28.9%、28.2%。6月同比分别下降18%、20%。4月同比分别下降39%、46.6%,降幅较3月分别扩大21.3%、20.4%。

全国商品房销售面积、销售金额同比自2021年7月开始下降,到2022年8月连续下降14个月。商品房销售继续处于盘整阶段,最近几个月普遍保持在下跌近两成的水平。而8月单月销售略有回升。

8月商品房销售面积、销售额环比再次上涨,分别上涨4.94%和4.29%,7月环比分别下降49.1%、45.4%。6月环比分别上涨66%、68%。5月环比分别上涨26%、30%。4月环比分别下降43.2%、42.7%。

8月全国商品房销售表现处于历史较低水平,同比降幅显著收窄主因是2021年同期基数较低(2021年7月起商品房销售面积同比由正转负,2021年8月同比下降15.6%。2022年8月销售规模仅高于7月和4月。

地区分化,东部地区销售筑底回升为拉动全国商品房销售规模环比上涨的主要因素。商品房销售面积来看,东部地区1-8月同比降幅较1-7月收窄了0.1%,中部、西部和东北地区降幅分别继续扩大0.6%、1.6%和0.3%。

其五是去化端:住宅库存同比连续9个月上升,商业营业用房同比连续12个月下降。

8月末,商品房待售面积54605万平方米,同比增长8.0%。其中,住宅待售面积2.6015亿平方米,增长15.1%。库存自年初创下阶段新高后,处于下行通道,总体仍算是2019年以来阶段性高位。

住宅待售面积较上月减少77万平方米,环比回落0.3%,同比上涨15%。办公待售面积3942万平方米,同比上涨6%。商业待售面积1.2342亿平方米,同比小幅回落4%。

其六是价格端:房价环比连续4个月上涨,同比连续8个月下跌。

全国商品房价累计环比上涨,连涨4月。同比下跌,连跌8个月,跌幅收窄。2022年前8月全国商品房销售平均价9770元/平方米,环比上涨0.80%,同比10425元/平方米,下降6.70%,跌幅收窄0.70%。

前7月全国商品房销售平均价9691元/平方米,环比上涨1%,同比10470元/平方米,下降7.4%,跌幅收窄1.2%。2022年上半年9586元/平方米,同比下降8.6%,跌幅收窄1.7%。

前5月全国商品房销售平均价9527元/平方米,同比10625元/平方米,下降10.3%,跌幅收窄0.5%。前4月9502元/平方米,同比下跌10.8%,比一季度9552元/平方米,跌幅扩大0.5%。

全国商品房销售均价,单月环比连涨5个月,同比连续上涨2个月,涨幅收窄。2022年8月全国商品房销售均价上升至10499元/平方米,环比上涨0.26%,同比10055元/平方米上涨4.22%,已经连续2个月房价破万元。

7月全国商品房销售均价上升至10471元/平方米,环比上涨6.86%,同比上涨1%。值得注意的是7月为2022年全国商品房销售均价首次回升至万元以上,正式重回万元房价时代。

6月销售均价9752元/㎡,环比上涨1.4%,同比下跌3%。5月销售均价9615元/㎡,环比上涨3%,同比下跌8.65%。4月销售均价9325 元/㎡,环比上涨0.7%,同比下跌12.45%。

全国住宅销售均价累计环比上涨,连涨3个月,同比连跌个8月,跌幅收窄。2022年前8月全国新建商品住宅销售均价10118元/平方米,环比上涨0.81%,连续上涨5个月。同比10635元/平方米,下降5.10%,跌幅收窄,连续2个月房价破万元。

环比涨幅收窄,同比下降,意味着房价筑底、探底没有完成。2022年前7月全国新建商品住宅销售均价10036元/平方米,环比上涨1.0%,同比10678元/平方米,下降6.0%,跌幅收窄5.05%。

上半年9935元/平方米,同比下跌11.05%,跌幅收窄。前5月住宅销售均价5月9519元/平方米,同比跌幅为11.9%,跌幅扩大2.03%。前4月住宅销售均价9859元/平方米,同比下跌9.06%。

全国新建商品住宅销售均价,单月环比连涨4个月,连续3个月破万元,同比连跌5个月。2022年8月住宅销售均价10774元/平方米,环比上涨0.07%,8月住宅销售均价和7月保持持平,房价连续上涨4个月上涨,连续3个月破万元。

2022年4月开始,全国新建商品住宅销售均价反弹,8月全国新建商品住宅销售均价比4月高出11.4%。与2021年初的高位相比,低4%,说明单月全国新建商品住宅销售均价强势回归。

7月新建商品住宅销售均价10766元/平方米,环比上涨5.82%,房价重新破万元,连涨3个月。这一均价低于2021年的1月和2月的小高峰,与2022年3月份的低谷9671元/平相比,上涨11.3%。

6月新建商品住宅销售均价10139元/㎡,环比上涨2.57%。5月新建商品住宅销售均价9878 元/㎡,环比上涨2%,同比下跌8%。4月新建商品住宅销售均价9674元/㎡,同比下跌10.77%。

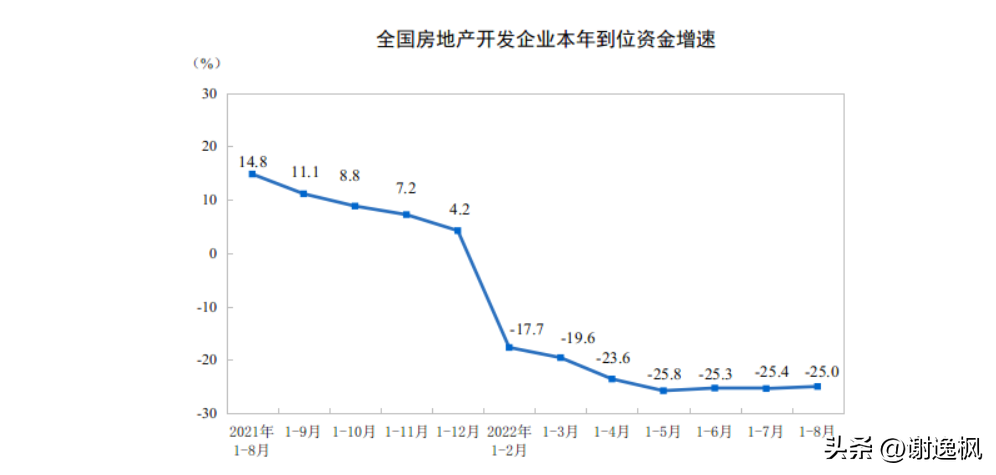

其七是资金端:连续下降5个月,房企国内贷款同比连续一年1个月下降,融资端修复缓慢。

前8月来看,房企到位资金100817亿元,同比下降25.0%。其中国内贷款12280亿元,下降27.4%。利用外资59亿元,增长11.6%。

自筹资金35771亿元,下降12.3%。定金及预收款32719亿元,下降35.8%。个人按揭贷款16243亿元,下降24.4%。尽管房企到位资金跌幅收窄,依然是高位下降。

其八是国房景气指数连续连8个月跌破100。

房地产开发景气指数(简称“国房景气指数”),2022年1月的国房景气指数96.83、2月的国房景气指数96.93、3月的国房景气指数96.66。

4月国房景气指数的95.89、5月的国房景气指数95.59、6月的国房景气指数95.4%、7月的国房景气指数95.3%,8月的国房景气指数95.07,继续刷新2016年初以来最低水平。

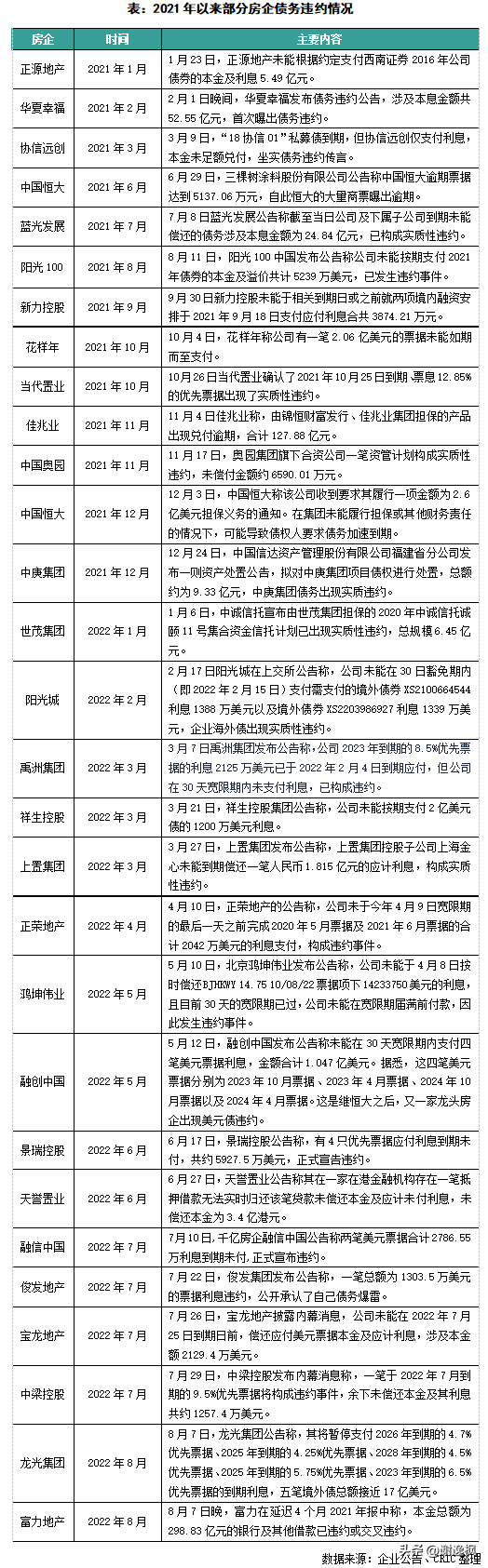

融资与债务违约情况看,8月房企共有34笔债券到期,剔除掉已经提前赎回的部分之后约为492亿元,环比减少33.5%,偿债潮仍在持续。其中,融创到期的一只境外优先票据和蓝光到期的1只公司债出现了实质性违约。

2022年9月将有37笔债券到期,剔除掉已经提前赎回的部分之后约为459亿元,环比减少6.8%。其中蓝光到期的1只公司债、华夏幸福的一笔美元债以及佳兆业的一笔境外优先票据都已经出现了实质性违约。

正荣的1笔境外优先票据则完成了债务重组,递延到2023年赎回。8月龙光旗下的五只境外优先票据出现了利息违约,此外富力在姗姗来迟的2021年报中首次披露了其实质违约的债务规模。

2022年以来已经有不少房企曝出了债务违约事件。由于当前仍有部分房企存在流动性问题,因此未来仍有可能有更多房企曝出债务违约事件,仍需要行业注意。

拟上市房企,8月仍没有新增房企和房企旗下公司递交上市申请。8月没有新增房企递交上市申请,因此截至2022年8月底,在港交所在递交过招股书但仍未成功上市的房企为13家,其中有10家房企在招股书过期后都没有更新招股书。

8月没有新增房企旗下公司递交上市申请。由于苏新服务已经在8月份完成了上市,因此截至2022年8月底,在港交所递交过招股书而仍未上市的房企旗下公司共有20家,其中有多家企业的招股书都已过期。

IPO和增发,苏新服务完成上市,万科云通过聆。截至8月底新上市的房企旗下公司增至5家。而在招股书审批方面则有万科云于期后的9月1日通过了上市聆讯,而众安智慧生活在4月22日通过了上市聆讯后直至8月底也没有完成IPO。

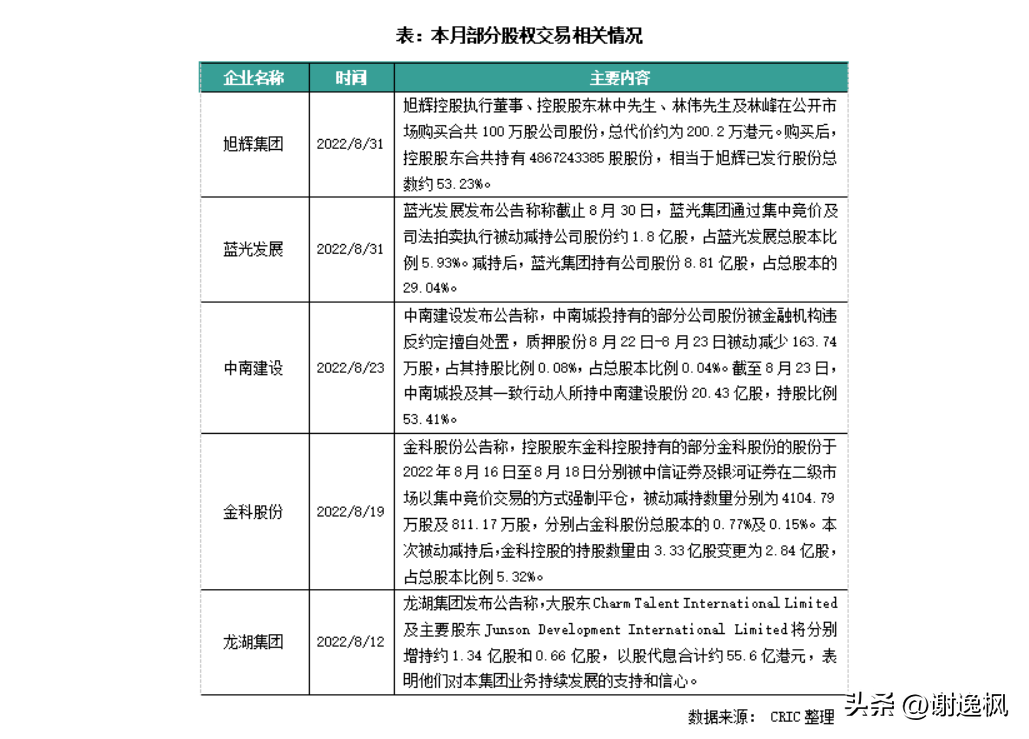

股权变动,旭辉等公司大股东增持股份,部分企业被强制减持。旭辉和龙湖的大股东均在本月大量增持公司股票,支持公司的发展,提振市场信心。减持方面则主要是蓝光发展、中南建设和金科股份的控股股东因为流动性问题被强制减持。

行业总体空间增速明显放缓,供给侧改革背景下,龙头企业份额提升、模式优化成为长期投资的大逻辑。过去二十年里,房地产供给侧持续扩张,到2021年末,拥有房地产开发资质的企业已达11.2万家。

随着2020年一系列房地产金融、信贷监管政策的出台,高杠杆、高周转的模式已经难以为继,部分房企企业逐渐被市场淘汰,管理好、运营良好的龙头企业才能在市场上生存下来,分享整个行业份额。

(来源谢逸枫)

-

卖家电比搬运工还苦 为何卷得如此惨

“蜡炬成灰泪始干,我卖家电卷到死!”这是近日很多家电经销商家在“家电人”微信交流群里疯狂吐槽的热点。

넶17 2024-04-02 -

康佳携手海思后又推百英寸Mini LED新品 重新定义新一代影音娱乐体验

AWE2024上,康佳携手海思展示了基于鸿鹄媒体解决方案的全新电视产品,致力于打造电视下一代影音新体验。

넶23 2024-03-29 -

“大”有可为 康佳推85E9H 85G9H系列电视焕新巨幕体验

随着家庭娱乐需求的增长和技术的发展,超大尺寸电视的市场需求逐渐增长。消费者希望能够在家中获得影院级的观影体验,因此对于85英寸及以上超大尺寸电视的需求在不断增加

넶40 2024-03-28 -

康佳100英寸影院级Mini LED感官电视发布 三大亮点领跑高端大屏

3月22日,康佳电视联合苏宁易购推出100英寸Mini LED感官MAX影院新品M7,拉开了2024年春季电视新品的序幕。康佳100英寸M7堪称一款全方位都极具诚意的新品力作,它究竟有哪些亮点值得关注呢?

넶15 2024-03-27