华夏银行房地产类贷款规模 不良率持续上升 资产质量隐患加重

在房地产调控政策趋严、趋紧的背景下,降负债、控规模成了所有房企共同面临的一道待解难题,与之休戚相关的银行业也开始同步控制甚至是缩减投放在该领域的贷款规模。当房企大客户们在银行的权重指数开始下降,作为负债驱动型的银行该如何找到新的“替补队员”?既要做大规模同时又要防控风险发生,这无疑对银行的资产质量和业务结构以及防范化解风险的能力提出了更高的要求。

根据中国指数研究院发布的报告显示,截至今年5月,房企新增开发贷款额度同比下降9.2%。另外,海外银行贷款的成本和难度也在明显提升,房企通过海外银行贷款的积极性快速回落。房地产信托发行规模同比则几乎下降了一半。

另外在已经披露2020年中报的上市银行中,接近半数银行投向房地产领域的贷款占比较2019年有所下降,其中多家银行规模、占比同步下降。但是仍有部分银行仍在加速投向该领域。

华夏银行房地产贷款规模、占比同步上升 不良率大幅增加

值得注意的是华夏银行今年上半年投向房地产领域的贷款规模和占比较2019年出现同步上升的现象,其中不良贷款率也大幅增加。

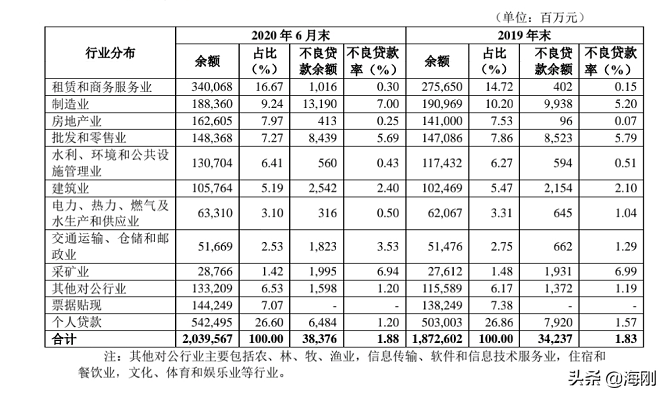

据华夏银行2020年中报显示,其贷款分布的12大行业类别中,房地产排在第三位,投向房地产行业的贷款余额为1626.05亿,占贷款总规模的7.97%,不良贷款余额为4.13亿,不良贷款率为0.25%;对比2019年末,华夏银行投向房地产行业的贷款余额为1410亿,占贷款总规模的7.53%,其中发生的不良贷款余额为96亿,不良贷款率为0.07%。

通过以上两个财期的数据对比,可以清晰的发现,今年上半年华夏银行对房地产领域的贷款相较2019年增加了216.05亿元,但紧随其后的是不良率的大幅攀升,比上年期末增加了0.18个百分点,在房地产调控政策持续升温的背景下,风险系数也在放大。

拨备覆盖率不达标 核心一级资本充足率持续下滑 风险加权资产加速扩张

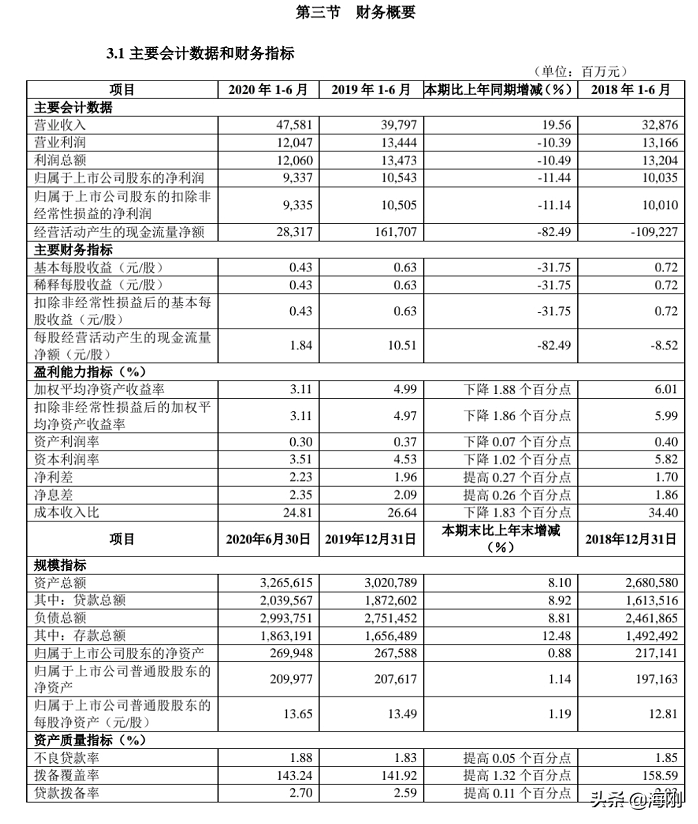

财报中显示,华夏银行核心一级资本虽然未触及监管红线,但近三年来,其核心一级资本充足率却呈现逐年下降的态势。分别为2018年的9.47%、2019年的9.25%以及2020年上半年的8.74%。核心一级资本充足率逐年下行无疑对其盈利能力提出较为严峻的考验。

2020上半年,华夏银行拨备覆盖率为143.24%,较2019年同期的141.92上调了1.32个百分点,但仍未达到监管要求的150%。从2018年至今,其风险加权资产也在加速扩张,其中不良贷款率为1.88%,同比增加了0.05个百分点。

从贷款的五级分类情况来看,关注类贷款和次级类贷款均较上一期末出现不同程度上升,两类贷款分别增加了7.05%和67%。次级类贷款的大幅度增加,势必加重向可疑类贷款迁徙的风险,为贷后管理增大难度。

增收不增利 盈利能力持续萎缩 净资产收益率逐年下行

据华夏银行2020半年报显示,上半年实现营收475.81亿元,同比增长19.56%,但归母净利润仅录得93.37亿元,同比下降11.44%。其中净资产收益率指标出现持续恶化的迹象,今年上半年净资产收益率为3.11%,较上年同期下降1.88个百分点,较2018年同期下降2.9个百分点,收益水平近乎折损50%。

当前华夏银行股价在6元左右徘徊,破净率在50%以上,虽然资产价格相对便宜,为后续创造了投资空间,但连年下行的盈利能力,正在制约其赚钱效应,部分指标的持续恶化也在影响其资产质量。

(来源海刚)

-

卖家电比搬运工还苦 为何卷得如此惨

“蜡炬成灰泪始干,我卖家电卷到死!”这是近日很多家电经销商家在“家电人”微信交流群里疯狂吐槽的热点。

넶17 2024-04-02 -

康佳携手海思后又推百英寸Mini LED新品 重新定义新一代影音娱乐体验

AWE2024上,康佳携手海思展示了基于鸿鹄媒体解决方案的全新电视产品,致力于打造电视下一代影音新体验。

넶23 2024-03-29 -

“大”有可为 康佳推85E9H 85G9H系列电视焕新巨幕体验

随着家庭娱乐需求的增长和技术的发展,超大尺寸电视的市场需求逐渐增长。消费者希望能够在家中获得影院级的观影体验,因此对于85英寸及以上超大尺寸电视的需求在不断增加

넶40 2024-03-28 -

康佳100英寸影院级Mini LED感官电视发布 三大亮点领跑高端大屏

3月22日,康佳电视联合苏宁易购推出100英寸Mini LED感官MAX影院新品M7,拉开了2024年春季电视新品的序幕。康佳100英寸M7堪称一款全方位都极具诚意的新品力作,它究竟有哪些亮点值得关注呢?

넶15 2024-03-27